2025年04月01日

ストラテジーブレティン 第376号

激変する米中の国際収支勘定

~トランプ政権世界戦略大転換の真因~

米国がここまで追い詰められているとは!! 経常赤字が急増する米国、対する中国は黒字の急増という好対照の変化が進行している。米中の国際収支の大変化は必然的にパワーバランスを変える。米国は対中戦略を抜本的に調整せざるを得なくなっている。トランプ政権の一見乱暴に見える国際秩序改編の試みは、この危機感に根ざしている。このままでは米国覇権は危うい。そうした危機感に基づきトランプ政権の新通商戦略が打ち出されたと考えるべきである。

(1) 政策不確実性に翻弄される市場

自律調整下の米国株式、口実は政策の不透明性

トランプ政権の政策不確実性がピークに達し、さすがの株式市場も波乱要素を強めている。SP500指数は2月19日の史上最高値6144ポイントから3月31日のザラ場安値5488ポイントまで10%下落し、トランプし当選以降の上昇をすべて返上した。米国株価の一極牽引の時代は終わったように見える。

この株価調整は3要因1)トランプ氏の政策ショックと不確実性、2)リセッション、スタグフレーション懸念、3)高騰し続けた株価の自律調整、の複合と考えられるが、当社は3)の自律調整要因が最も大きいと考える。

確かに政策の不透明性の高まりは大きい。関税の引き上げなどで国際秩序は大混乱、米国が同盟国カナダEUとの間で軋轢を強め、ウクライナ戦争終結を急いでプーチン氏にすり寄る等と言う常識破り政策の連発で、政権の政策意図が全く読めなくなった。但し経済実態は堅調で、むしろ株価の割高感が一掃された。トランプ政権の政策に対する不安も、これから緩和することも考えられる。

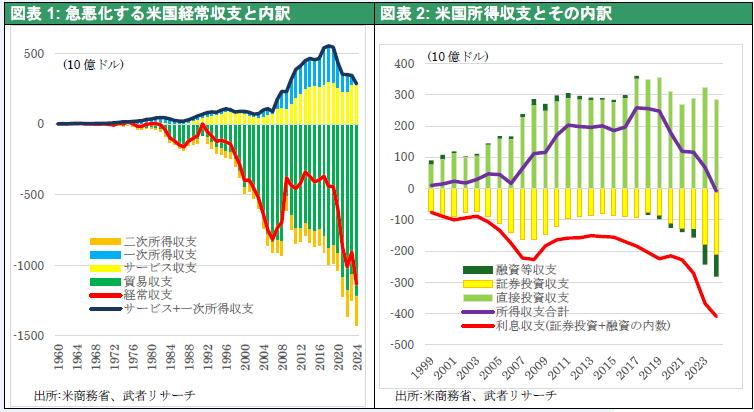

図表1: 急悪化する米国経常収支と内訳

図表2: 米国所得収支とその内訳

トランプ政権の経済政策の狙いが解明され、それが功を奏すとの見方が強まれば、政策が株価にプラスに作用する可能性も十分にある。

関税などトランプ政策は懸念要因から好感要因に変わるかも知れない

今が投資チャンスであるかもしれない。その理由は、1)トランプ氏は本質的に市場親和政権であること、2)今は前面に出ている政策面のマイナス(・関税、公務員リストラ、消費者心理悪化)は今後プラス要因(減税・規制緩和・国内投資(=国内生産)よって書き換えられていく可能性が強いこと、3) 今の減速は駆け込み輸入による一過性のもので、利下げ余地は大きく経済は大崩れしないこと、等が指摘できる。高圧経済のフレームワークは続いていくと考えられる。実際製造業PMIが2月にピックアップしているのは、関税効果が寄与しているかもしれない。

(2) 米国国際収支の顕著な悪化、対ウクライナ支援続けられない

貿易赤字、利払い費増、ウクライナ支援

つるべ落としの米国経常収支の赤字拡大が続いている。図表1に見るように、コロナパンデミック直前2019年の4417億ドルから2024年には1.133兆ドルと2.5倍増となり、増加ペースに弾みがついている。好調な消費を反映し貿易赤字の拡大に歯止めかかららない。加えてこれまでデジタルサービスとともに大幅な黒字を稼いできた一次所得収支が初めて赤字に転落した。金利の上昇により対外利払い費が大幅に増加し、米国企業の海外部門からの大幅な収益を全て食い尽くしてしまったのである(図表2参照)。これにウクライナ支援による二次所得収支赤字の急拡大が加わった。独キール世界経済研究所によると軍事・人道・財政支援の累計額は24年12月までに2670億ユーロ(約42兆円)に上った。米国の支援額は1140億ユーロで全体の4割を占めた。

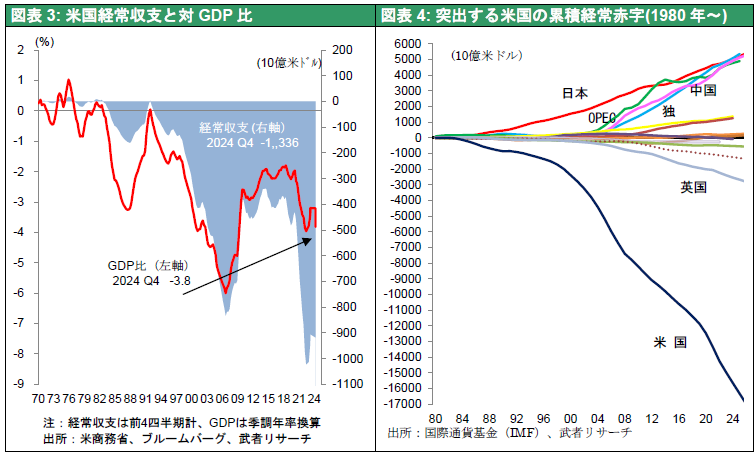

図表3: 米国経常収支と対GDP比

図表4: 突出する米国の累積経常赤字(1980年~)

このままではいずれ持続不能に

この赤字急拡大は持続不能なレベルであるのだろうか。図表3によって検証すると、2000年から2006年に匹敵する急悪化であるが、対GDP比では3.5%(2024年)と最悪期(2006年、5.8%)ほどではない。ただ当時と異なり図表4に見るように米国の対外累積債務が著増している。2006年の米国累積経常債務は5.97兆ドルであったが、2024年末では16.27兆ドル超とほぼ3倍増となっている。よって金利がここから大幅に上昇すれば利払い費が急増し、ドル安・金利高(債券安)・株安のトリプル安を引き起こし大不況に結びつく懸念は大きい。そうした大不況は、後述する中国の台頭が著しい今日、世界経済と地政学に破局的大混乱をもたらす可能性もある。

関税が最適政策に浮上した理由

であるからには、金利上昇を抑えつつ、更なる貿易赤字の拡大を止めるべく消費にもブレーキをかける必要が出てくる。それはリセッションである。強いドルを背景に対外債務を積み上げ、大幅な輸入により高水準の消費を続けるという、米国一強の下で許された特権が続かなくなっているかもしれないのである。

現在選択肢として残されている対応策は、米国の強みであるデジタル収入増加にアクセルをかけつつ、輸入を国内生産で代替することであろう。消費拡大を続けつつ、国内製造業の振興により対外貿易赤字減少と雇用増加を目指すことは、確かではないものの、成算も十分に見込める政策といえる。ではどうすれば輸入を国内生産で代替できるか。ドル安がインフレ(=米国の実質所得減)により消費を抑制すること、対米資金流入を逆流させ金利上昇を引き起こすこと、等の副作用が大きすぎることは明白である。となると、残る政策選択は関税と輸入規制と言うWTOルールからの逸脱しかない。(注)

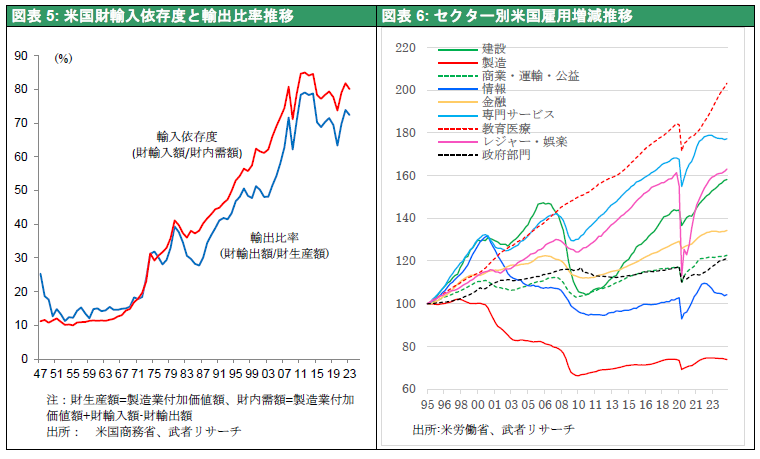

図表5、6に見るように中国がWTOに加盟する以前と今日とを比較すると、米国の財輸入度は5割から8割へと上昇し、製造業雇用は3割失われた。

図表5: 米国財輸入依存度と輸出比率推移

図表6: セクター別米国雇用増減推移

(注) ちなみにトランプ政権内部(CEA委員長スティーブン・ミラン氏)からマルアラーゴ合意なる大胆な政策 イディアが提起されたが、それも関税と輸入規制と言うWTOルール逸脱を正当化するものになろう。マルアラーゴ合意とは米国に製造業を取り戻すために、1)米国の防衛力の恩恵を受けている諸国は協調介入によってドル安を誘導すること、2) 米国金利上昇を抑えるために、米国の防衛力の恩恵を受けている諸国は保有している米国債を100年債に切り替えること、3)合意に加わらない場合関税賦課と防衛力恩恵から排除する、と言うもの。米国から1)米国市場へのアクセス、2)防衛力の保護、と言う恩恵を受けている国は相応のコストを払うべきだ。そうでないと現在の仕組みが崩れるとの基本認識がある。

何故中国でなく、カナダ、メキシコ、EU、日本を関税の対象にするのか

唐突に出てきたトランプ関税の本丸は中国抑制であると武者リサーチは考えてきたが、それは正しくなかったようだ。手っ取り早く国内生産増加につなげるには、米国に(中国輸入品の)代替生産能力がない以上、中国からの輸入を抑えても効果は少ない。むしろメキシコ、カナダ、EU、日本などからの輸入抑制は米国生産増に直結する。こう考えると、米国に十分な生産基盤がある自動車が最も有力な関税引き上げの対象となることは当然といえる。現代自動車が210億ドル(3兆円)という巨額の対米投資を発表したが、トランプ関税効果が奏功し始めたためとらえられるだろう。

こうした米国の国際収支事情を考えれば、トランプ政権がウクライナ支援を継続することに難色を示すのも当然といえる。

(3) 劇的に改善している中国の貿易収支、飛躍続ける工業力

制裁開始以降6年で中国の貿易黒字2.8倍に

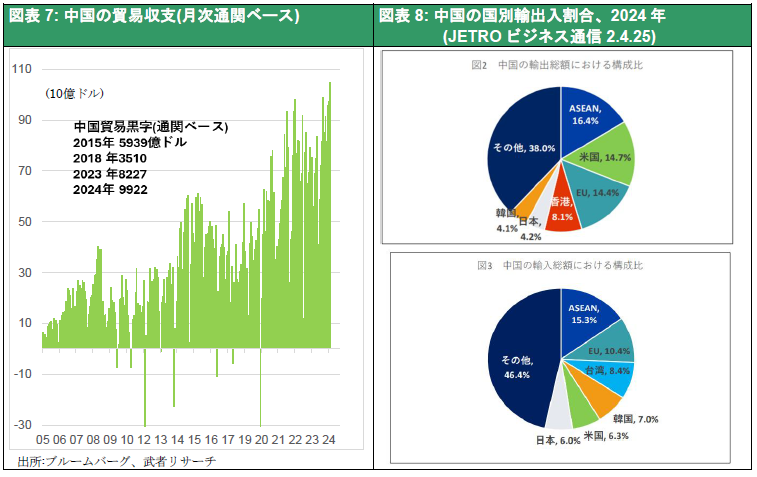

これに対して中国の貿易黒字は増加の一途をたどっている。2024年の輸出3兆5,772億ドル(前年比5.9%増)、輸入は2兆5,850億ドル(1.1%増)、貿易黒字は9,922億ドル(20.5%増)となった。中国の貿易黒字は米中対立が勃発した2018年が3510億ドルであったから、この6年間に2.8倍に増えたのである(図表7)。相手国別ではかつての欧米依存から脱し、ASEANや新興国向けの増加が顕著である。輸出輸入ともにASEANが最大の相手国となっており、中国を核とした新興国内でのサプライチェーンが形成されつつあるとも考えられる(図表8)。JETROビジネス通信(2025.2.4)によると、輸出は船舶434億ドル(前年比57.3%増)、集積回路1,595億ドル(17.4%増)、自動車1,174億ドル(15.5%増)等高技術機械類の増加幅が大きかった。

図表7: 中国の貿易収支(月次通関ベース)

図表8: 中国の国別輸出入割合、2024年(JETROビジネス通信2.4.25)

世界シェア4割弱、米国の3倍の工業力

2018年の対中制裁発動後の6年間に中国の世界製造業におけるプレゼンスは大きく高まった。世界人口比17%の中国は、圧倒的工業大国になった。世界製造業における中国シェアはほぼ4割弱へと上昇し、米国の3倍、日本の5倍の生産力を持つに至った。粗鋼生産シェア5割(2024年)、造船受注シェア7割(2023年)と重厚長大で圧倒的シェアを持つのみならず、先端グリーンエネルギーで世界を制覇してしまった。ソーラ発電、風力発電設備、ドローン、EV、バッテリーで6~9割の独占世界シェアを確保している。更にバッテリーなどに使用するレアメタルの利権を各資源国で確保し、大半のレアメタルの精錬で過半の世界シェアを獲得している。

中国は半導体でも急迫

唯一遅れていた半導体でも輸出規制の対象外であった既存(レガシー)分野での大投資により、生産シェアを大きく高める見通しとなっている。中国の2023~2024年の半導体製造装置購入世界シェアは4割に達したが、Knometa Research(IC Insightsの継承企業)は、2026年の世界半導体に占める中国シェア(ウェフアー投入ベース)は22.3%と世界最大になると予想している。もちろん中国は最先端の高価格品を持たないため、金額ベースの市場シェアはそれよりはだいぶ低くはなる。しかしアナログ半導体、パワー半導体、DRAMなどメモリーの能力増強は著しく、低価格での輸出攻勢が強まる可能性が強い。ソーラパネルなどの先例と同様にレガシー半導体で中国のシェアが大きく上昇していくかもしれない。マルコ・ルビオ米国務長官が認めているように、2015年に打ち出された「中国製造2025」(主要技術で主導的な地位を獲得し製造強国になる)はほぼ達成できたと見られている。

(4) 大失敗だった2018年以降の対中制裁、制裁による中国衰弱予想は大外れ

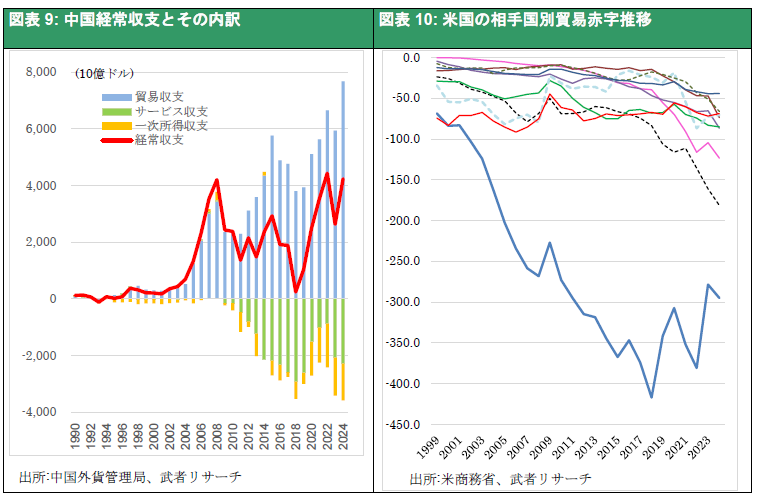

図表9に見るように、米中対立が勃発した2018年、中国の経常収支は貿易黒字の減少と旅行収支などサービス収支赤字の急増で241億ドルとほぼゼロまで落ち込んでいた。その局面で関税引き上げや高技術製品の対中輸出規制などの制裁が打ち出されたのであるから、中国は深刻な外貨不安に陥るとすら懸念されていた。武者リサーチも『ストラテジーブレティン205 号貿易戦争中間総括、米国隆盛、中国退潮の潮目に』(2018 / 8 / 21 )https://www.musha.co.jp/short_comment/detail/205や『ストラテジーブレティン207 号米中貿易戦争、日本の漁夫の利が鮮明に』(2018 年/9 /5 )https://www.musha.co.jp/short_comment/detail/207で中国の退潮が始まる、と予想してきたが、この見通しは大きく狂った。

対中制裁下でも米国からのドル供給は年4000億ドルペースで続いた

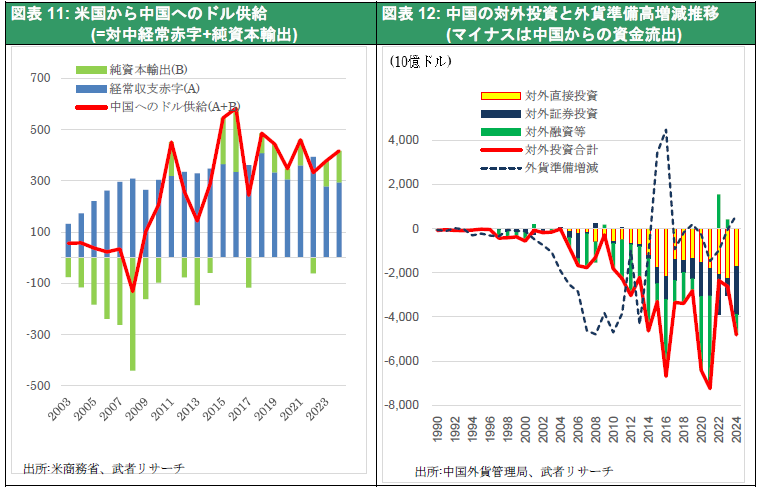

2018年以降の対中制裁は全く効果がなかった。図表10に見るように米国の対中貿易赤字は減少したものの、対メキシコ、対ベトナムなどへの赤字が急増したが、その相当部分は中国企業の現地化及び中国で生産委託をしていた米国企業による迂回輸出であった可能性がある。中国は対ASEAN向けの部品等の輸出増加で対米輸出の減少を相当程度カバーできた。

図表9: 中国経常収支とその内訳

図表10: 米国の相手国別貿易赤字推移

また制裁が進行していたにもかかわらず、巨額の中国へのドル供給は続いた。図表11は米国から中国への直接的ドル供給(経常赤字+純資本輸出)であるが、2018年以降も年間4000億ドル(60兆円)ペースの高水準が続いている。このドル供給により懸念された第二次チャイナショックが起きなかったばかりか、中国は余剰ドルを使ってグローバルサウスの囲い込みを始めた。図表12は中国が調達したドル資金の使途の推移であるが、高水準の対外直接投資、対外証券投資、対外融資が続いている。

中国を核としたサプライチェーンができ始めた

2015年のチャイナショック頃までは中国は対外余剰を外貨準備としてため込み、米国国債投資等としてまるまる米国に還流させていた。しかし2018年以降は米国債売却を加速し、それによって得られた資金と大幅な貿易黒字をグローバル投資に展開しているのである。大幅な対米輸出や米国への投資収益で稼いだドルを米国国債や米国企業への投資として米国に還流させ続けている日本との決定的運用姿勢の違いがある。

2018年頃から目立ち始めた中国による大幅な米国国債売却を、我々は中国の外貨不足の穴埋めと見ていたが、それは間違っていたようである。一帯一路、BRICS、グローバルサウスの盟主としてプレゼンスを高めている。今や中国を核としたグローバルサプライチェーンが確立しつつある。中国排除は逆に西側や米国が孤立してしまう恐れも指摘される状況である。

図表11: 米国から中国へのドル供給(=対中経常赤字+純資本輸出)

図表12: 中国の対外投資と外貨準備高増減推移(マイナスは中国からの資金流出)

二つの幸運、パンデミック、対露制裁の漁夫の利

何故これ程までに中国は強大化したのか。二つの幸運があった。第一はコロナパンデミックである。悪評の高い中国の強権的ロックダウン(武漢封鎖等)によりコロナ蔓延が抑えられている局面で、他国の生産がほぼ停止した時中国のみ工場が稼働でき、世界シェアを一気に高めた。世界的品不足に陥ったマスクの中国からの一手供給はその好例である。

第二の幸運は2022年2月のロシアによるウクライナ侵略である。西側諸国による対ロシア経済制裁による禁輸によりロシアは深刻な物資不足に陥った。その間隙を縫ってロシアに一手供給をしたのが中国である。ロシアへの輸出額とロシア輸入に占める中国シェアは2021年の672億ドル(シェア23%)から2023年には1114億ドル(39%)、2024年1~9月832億ドル(シェア41%)へと急伸した。またロシア原油の、購入により中露経済圏を形成。ウクライナ戦争継続に決定的役割を担った(JRTRO調べ)。

尋常の手段では止められない趨勢

このような幸運がなかったとしても、中国の生産力増強のトレンドは、制裁が開始された後でも止まらなかった可能性が大きい。いったん勢いがついたトレンドは生半可には変わらないという、経済の履歴効果(過去の勢いが将来を形成する)によるものであった。特に法のルールが働かない中国には隠れた政策パワーがあること、米中間で築かれた膨大な人的ネットワークにより米国からの技術流出、人材流出、技術窃盗などが容易であったこと、等が作用したと考えられる。米国の制裁に容易に屈して産業競争力を完全に失ってしまった日本とは大きな違いがある。

とすれば中国のプレゼンスを引き下げるためには、より強烈な関税、貿易規制が必要、と言うことになる。

(5) 米国の対中戦略は大転換、関税が政策の中心に

デフレと消費抑制、過剰貯蓄、中国国内経済混迷強まる

以上のように中国のグローバルプレゼンスの増長は著しいが、他方国内経済では混迷が強まっている。不動産バブルは崩壊の入り口にあり、更なる下落は避けられない。不動産取引規制により供給が抑えられ人為的に価格下落が抑制されているが、それは調整を長引かせるだけである。不動産販売は3割のペースで減少が続き、2024年にはピーク比半減となった。かつてGDPの3割を占めた不動産投資も前年比10%の減少が続いている。また不動産価格の下落により地方政府の不動産使用権販売は急減し財政ひっ迫をもたらしている。地方政府の財政収入は2021年のピークには6兆元強(総収入の4割)に達していたが、2024年には半減したと報道されている。

当然のこととして住宅価格の先安観が定着している。不動産需要を振興するためにローン金利の引き下げや頭金比率の引き下げ、代金前受済みの未完成物件(保交楼)の完成のための不動産業者への融資拡大、売れ残り住宅在庫の政府買い取りと公的住宅への転用、などが打ち出されたが、その規模は小さく焼け石に水である。雇用不安が高まり、不動産価格の先安観の高まっている状況では、国民は消費を切り詰めざるを得ず、それがさらなる経済収縮を招いている。社会保険・年金未整備の中国では、唯一庶民が頼れるものは貯蓄のみなのである。

CPIはほぼ前年比0%、PPIは 2023年以降マイナスが続き、デフレに陥りつつある。足下の中国景気はEV等先端技術品の輸出増加、いわゆる「新質産業」の設備投資増加、当局による需要喚起策による個人消費の押し上げによって下支えされている。しかし政策頼みで持続可能ではなく、先行き反動減による景気下押し圧力が強まる可能がある。

19世紀型帝国主義に近づく中国、対外膨張の危険性強まる

このように強力な投資で過剰供給力と対外競争力を強める一方、国内消費の停滞で過剰貯蓄を高めるという構造は、ホブソンやレーニンが指摘した帝国主義の危険性そのものである(ストラテジーブレティン 第374号「トランプ氏は帝国主義者なのか」https://www.musha.co.jp/short_comment/detail/374)。

21世紀に入ってからの米国の対中国関与政策(Engagement Policy)は、『需要不在の工業力と言う巨大な不均衡(=中国と言う怪物)』をつくってしまった。

この中国とどう向き合うべきか。中国に圧力をかけ共産党独裁体制を転換するなどと言う、ネオコン的アブローチはもはや不可能である。第一次トランプ政権で外交・安全保障を担ったジョン・ボルトン氏やマイク・ポンペオ氏等のネオコン系指導者が採用されなかったことから、第二次トランプ政権がリアリストサイドに舵を切ったと見られる。

対中抑止と共存のリアリズム

中国との共存時代が続くことを前提に、長期的に中国を抑制していく戦略は、ジョージ・ケナン(George F Kennan)の対ソ封じ込め政策のような、中国封じ込めが必要になってくるだろう。ケナンはソ連は、1)自国の安定のためには米国社会の調和を破壊し生き方を押しつぶし権威を引きずり下ろすことが望ましいと狂信的に信じている勢力、とこき下ろす一方、2)ナチスと違って危険を冒さない、と共存の可能性も主張した。では今の中国は?

現代のケナンと評されるエルブリジ・コルビー氏が、国防次官として、米国軍事戦略の中枢に座った。コルビー氏は著書「アジア・フアースト~新・アメリカの軍事戦略~」の中で、1)中国が最大の脅威であり全資源をアジアに振り向けること、2)中国の台湾進攻などの現状変更、武力行使思い止まらせる必要、3)中国のレジームチェンジは求めない、と主張している。習近平に武力行使のコストが大きい事を思い知らせて事前にアクションをとどめること、ただし中国を追い込まず共存を続けること、となるのだろう。

トランプ氏の関税政策は以上のような世界認識に依拠していることは明らかであろう。米国の製造業復活のためには、同盟国にもコストを払ってもらう。しかし危険な中国の工業力を抑制するためには大きな関税と通商規制が不可欠と言うことになる。トランプ氏は選挙期間中、全輸入品に10%関税をかけること、中国に対しては60~100%の関税賦課を考えていること、を言い続けた。この辺がトランプ関税の落としどころとなるかもしれない。