2025年02月17日

ストラテジーブレティン 第373号

異次元金融緩和の多角的レビュー論評への違和感

異次元金融緩和批判の大合唱

日銀は昨年末異次元の金融緩和の多角的レビューを公表し、それをベースに多くの経済学者やエコノミストが議論を展開している。日経新聞、朝日新聞などのメディアも大きな記事として取り上げた。そこで伝えられた論点は、「2%インフレ目標の達成ができなかったばかりかあまりに多くの副作用(市場機能の圧殺、財政規律の弛緩等)を生んだ」と言う批判である。

判断の鍵はデフレの弊害をどう評価するか

しかし渡辺努東大教授が指摘するように、慢性デフレの弊害がどれほど大きいのかの分析をスルーして処方箋だけを議論することに意味はない。実際、東大名誉教授吉川洋氏は「大規模緩和は全てが間違い」と切り捨てるが、その根拠はマイルドなデフレは脅威ではないというもの。「19世紀の英国を見ても、マイルドなデフレが実体経済に悪影響を顕著に与えることはない」(1/11朝日新聞)、との前提に立てば、異次元金融緩和に益はなく、害のみを引き起こすという直截的な結論は潔いものに映る。

2011年、日本資本主義は崩壊の危機に瀕していた

歴史的大実験であった異次元の金融緩和の生き証人として分析を続けてきた筆者から見れば、吉川氏のようなデフレ容認論は、歴史的事実に反する。リーマンショックから東日本大震災に至る過程で、日本は資本主義崩壊の危機に直面していた。円高とともにデフレが進行し、企業の稼ぐ力はいわゆる6重苦(円高、法人税高、電力高、労働規制、環境規制、EPAの遅れ)に苛まれて地に落ち、競争力は劇的に低下した。企業の価値創造能力は壊滅的状況に陥っていた。かつて日本が栄華を極めたelectronics産業は、次々に破綻していった。最先端ハイテクの生産はほぼ全て韓国、台湾、中国に移転した。2012年には日本に残っていた先端半導体産業の連合軍エルピーダメモリーが破綻し、米国のマイクロンテクノロジーに買収された。その趨勢が続いたならば、10年余り後の今日、日本のハイテク製造業は壊滅していたであろう。しかし今日、日本のハイテク製造業は劇的に蘇生しつつある。日本たたきに狂奔した米国が、中国抑制戦略の一環として対日半導体協力を求めたからである。大逆風は大順風に変わり、全ての歯車が順回転となり熊本や千歳などで半導体産業投資の好循環に入りつつある。2021年4月の菅バイデン会談での日米半導体協力声明、翌月の安倍・麻生・甘利氏の呼びかけによる自民党の半導体議連発足、2021年10月のTSMC熊本進出と4700億円の政府補助、最先端半導体製造企業ラピダス創設とIBMの技術提供、との一連の流れは、全て政治主導の変化であった。

異次元金融緩和が日本企業の稼ぐ力を立て直した

この絶望の淵の2011年と2021年の米国からの半導体協力要請までの10年間に日本の産業環境は激変し、日本復活の土台が整えられていた。それを主導したものがアベノミクスと異次元の金融緩和である。米国が日米半導体協力を求めてきても2011年の衰退が続いていたならば、日本のハイテク産業基盤は壊滅しており、日本は米国の要請に何も答えられなかったであろう。

収益力劇的向上

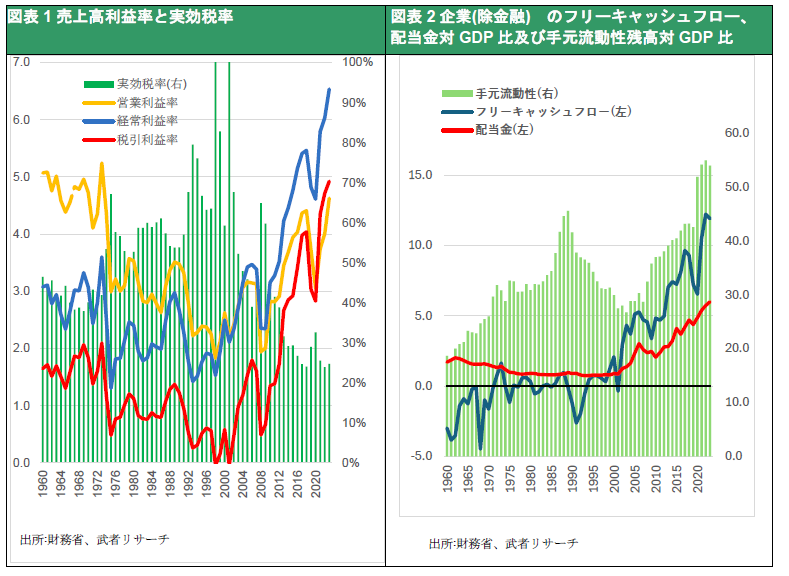

この10年間の日本の状況はどのように変化したか、いくつかの事実をご紹介しておきたい。第一に企業収益力が劇的に向上した。営業利益率はあまり変わっていないが、経常収益率は海外収益の寄与、金融所得の寄与により大きく向上した、更に税引き利益率は実効税率の大幅な低下により著しく向上した。法人企業の売上高税引き利益率は、2010年の1%以下から5%へと急伸した。この企業の価値創造能力の急向上こそ、アベノミクス、異次元の金融緩和の成果であった。

図表1 売上高利益率と実効税率

図表2企業(除金融) のフリーキャッシュフロー、配当金対GDP比及び手元流動性残高対GDP比

企業余剰空前に

第二に企業の資金余剰が著しく高まった。GDPに対する企業のフリーキャッシュフロー(純利益+償却-設備投資)は2000年まではほぼ0以下であったが、以降急上昇し2023年には12%という高水準に達している。企業部門の手元流動性(現金+短期有価証券)は2000年には160兆円、対GDP比30%程度であったものが2023年には321兆円、GDP比54%に高まっている。

企業からのペイアウト急増

第三に企業からのペイアウトが大きく向上した。法人企業統計における配当金の名目GDPに対する比率は2000年の0.9%から2023年には6%まで急上昇した。自社株買いも急増。企業による株式購入は2022年12.6兆円、2023年14.3兆円、2024年21.6兆円(GDP比3.5%)と急伸している。

図表3: 急増する自社株買い(兆円)

日本企業はグローバル大投資時代に入る

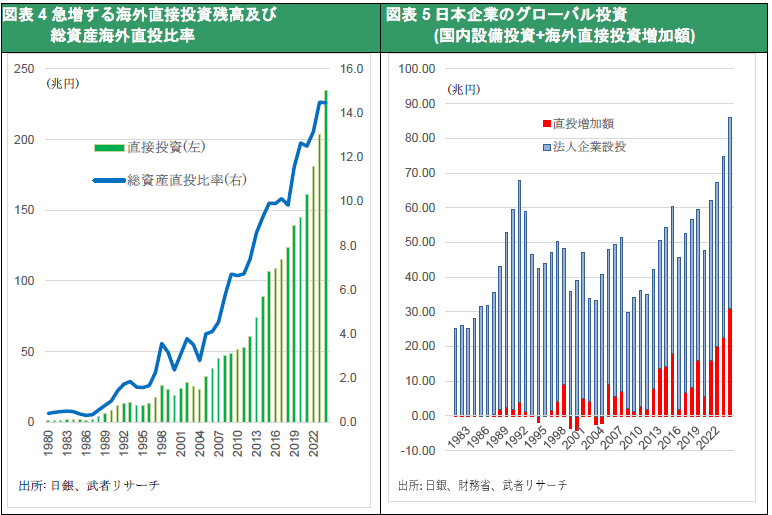

第四に日本企業のグローバル投資ブームが起きている。日本企業の対外直接投資残高は2000年18兆円、2010年51兆円から2024年末には234兆円へと急伸した。この間の増加額は2021年16兆円、2022年20兆円、2023年23兆円、2024年31兆円と急増している。これに法人企業統計の企業設備投資を加えたものが図表5であり、グローバル大投資時代に入っていることがうかがえる。石破首相がトランプ大統領に対米投資を2023年末7800億ドルから1兆ドルに引き上げると約束した裏付けはここにある。

図表4 急増する海外直接投資残高及び総資産海外直投比率

図表5日本企業のグローバル投資(国内設備投資+海外直接投資増加額)

取り残される家計消費

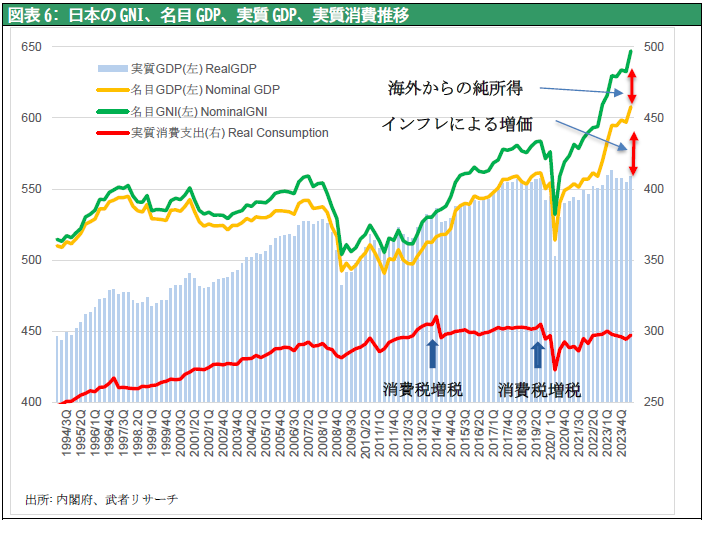

第五に家計消費が犠牲にされてきた。実質個人消費支出を振り返ると、過去10年間では、2014年3月の消費税増税(5➡8%)直前の2014年1~3月の310兆円がピークで、その後一度もそれを上回っていない。1)円高デフレ下の賃金抑制、2)消費増税と社会保険料の値上げ、3)インフレによる実質所得減の打撃をもろに受けたのである。

図表6: 日本のGNI、名目GDP、実質GDP、実質消費推移

脱デフレ好循環の鍵は、家計の消費意欲の鼓舞

幸い日本の産業衰弱は、危機寸前でくいとめられたが、家計消費の衰弱が続いており、脱デフレの好循環には至っていない。日銀は取り残された家計に企業の余剰を還流させる政策、に腐心するべきである。

インフレによる実質所得減少に対処するために、利上げが必要だ、との一部日銀スタッフの議論に妥当性があるとは思えない。利上げは総需要を抑制すること、円高になれば日本賃金の国際比価が高まり賃上げ圧力を減退させること、の2点からから賃金引き上げにとって、明らかに逆効果である。

昨年の植田ショックの再現は絶対に認められない。