2025年01月20日

ストラテジーブレティン 第372号

2025年の日本株式展望

~主役はM&Aブームと自社株買い~

気迷い趨勢、かえって期待できる

日経平均株価は2024年前半に27%と急騰したが8月には植田ショックで3日間で20%もの急落を記録した。その後は、38000円から40000円のレンジ内での気迷い相場が続き、一時的に高まった長期上昇期待は剥落した。しかし人々が警戒的だからこそ、むしろ展望は明るいのではないか。

米国では経済成長優先、高株価志向の強いトランプ氏の第二期米大統領就任に期待が高まっている。2017年減税の継続や法人税減税に加えてエルネギー増産と規制緩和で企業は一段と儲けやすくなるだろう。景気が減速せず高金利が続くことを警戒する向きもあるが、ファンダメンタルズの強さは、むしろ一段の米国株価上昇をもたらすだろう。

日本景気の好循環が見えてきた

2025年に特に注目されるのは、日本株式であろう。日経平均は25%高の5万円が視野に入ってくると思われる。1ドル150円台の円安が定着しデフレ完全脱却が見えてきた。長期低落してきた日本の潜在成長率が、これから上昇に転ずる可能性が高い。5%近い高賃上げの継続で消費が上向く。設備投資とマンションブーム、ホテルブームで建設業が久しぶりに活況を呈している。外国人観光客の急増が津々浦々の地方経済を潤している。中国に見切りをつけた企業の日本回帰や、海外企業の対日投資はTSMC熊本やラピダス千歳の先端半導体工場建設に続き、本格化していくだろう。

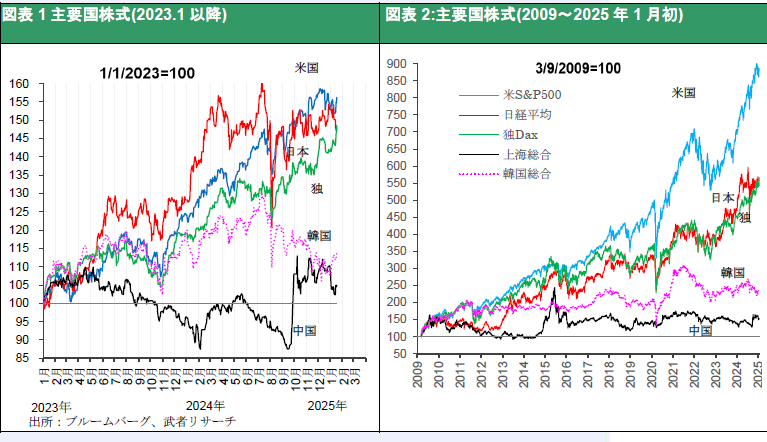

図表1主要国株式(2023.1以降

図表2:主要国株式(2009~2025年1月初)

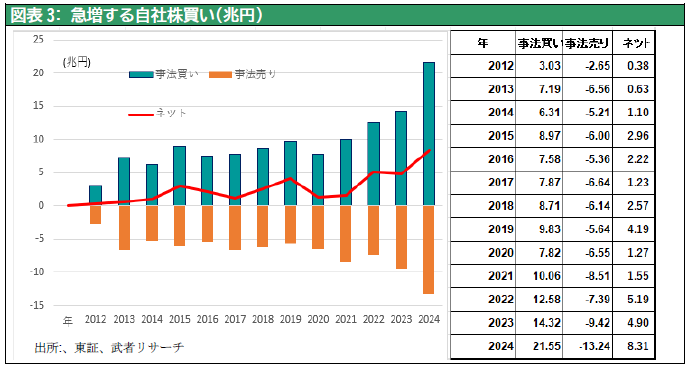

真打登場、企業による自社株買い

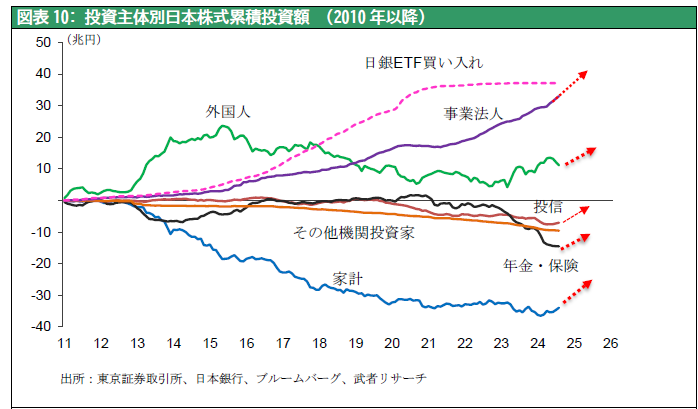

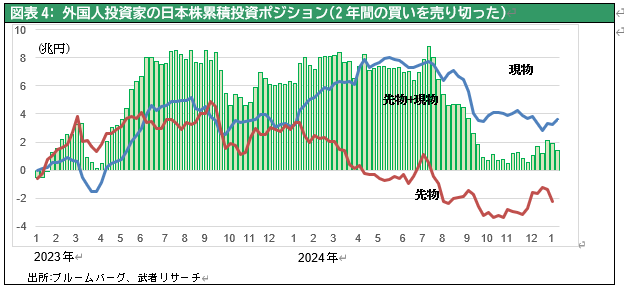

こうした好環境の下で、企業の自社株買いの大ブームが起こった。東証データによる法人の株式購入(その大半は自社株買い)は22年12.6兆円23年14.3兆円、24年21.6兆円と急増しており2025年には30兆円に迫っていくと予想される。この間持ち合い解消売り、時価発行増資による法人売りも増加し、自社株買いのインパクトが希薄化されたが、今後法人売りは減少していき、ネットの法人買いが増加テンポを速めていくだろう。このスケールでの自社株買いは日本株の株式需給を根本的に改善していくと思われる。ちなみに2023年以降の日本株ブームを主導した外国人の買いは先物、現物合わせて8兆円であったが、昨秋の乱高下場面で外国人は7兆円を売却してしまった。この外国人売りにもかかわらず日本株が高値圏を維持できたのは企業の旺盛な自社株買いが続いたからである。

図表3: 急増する自社株買い(兆円)

図表4: 外国人投資家の日本株累積投資ポジション(2年間の買いを売り切った)

米国株高の主役は自社株買い

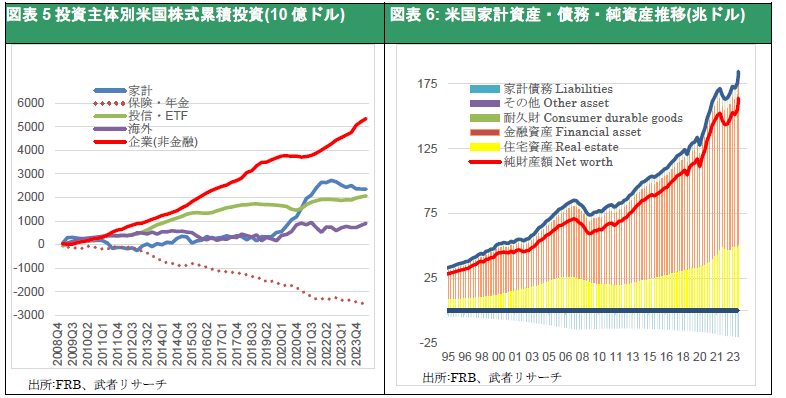

実は自社株買いは米国経済成長と米国株高の陰の主役であった。米国株式はリーマンショック後のボトムから15年間で8倍(年率15%)の急上昇を遂げ、家計の純資産を59兆ドルから164兆ドルへと100兆ドル(=GDP比3.6倍)押上げ、米国の旺盛な消費を牽引してきた。ではだれが株価を押し上げたかと言うとそのほぼすべてが自社株買いであった。この間企業は累計で5.4兆ドル株を購入し年金・保険の巨額の売りを米吸収し続けたのである。

図表5投資主体別米国株式累積投資(10億ドル)

図表6: 米国家計資産・債務・純資産推移(兆ドル)

企業余剰を株主還元によって還流させる「株式資本主義」

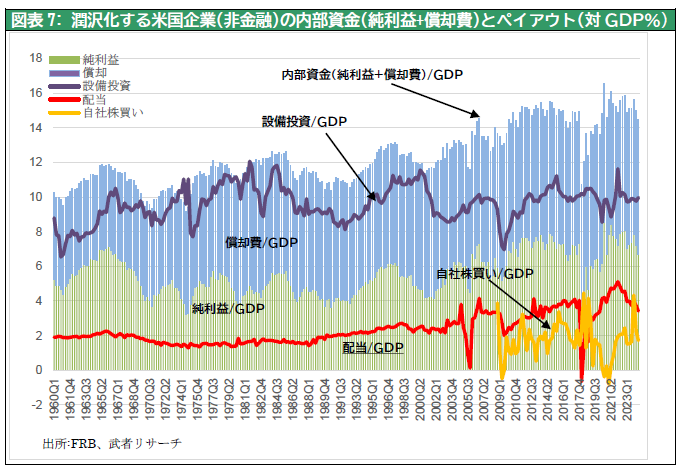

AI革命など歴史的技術発展の時代に、企業収益が高まり、企業部門に過剰利益が蓄積されている。この企業利益を経済システムに還流させる上で、自社株買いが大きな役割を果たしてきたのである。この資金の流れは、株式市場を通じてベンチャーに巨額の投資資金が集まるエコシステムを作り上げ、米国ハイテク技術制覇の原動力にもなった。まさしく米国では株式市場が企業の利益還元を通して、資源配分を采配する「株式資本主義」の時代に入っている。そしてトランプ次期政権はバイデン・ハリス氏の民主党路線と異なり、「株式資本主義」を政策プラットフォームとして強化しようとしている。

図表7: 潤沢化する米国企業(非金融)の内部資金(純利益+償却費)とペイアウト(対GDP%)

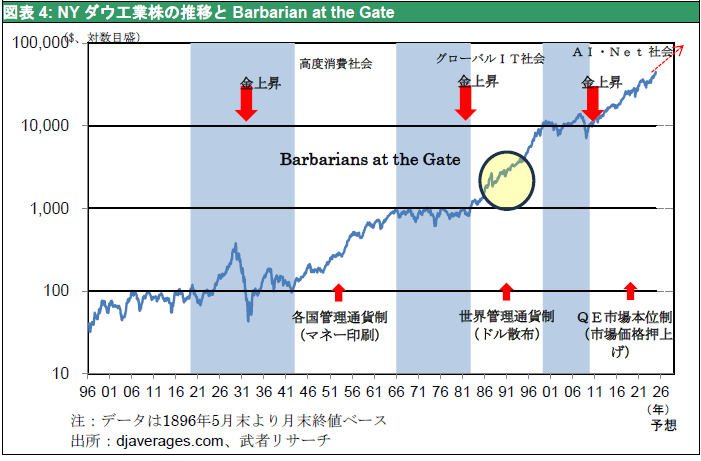

ではそのような「株式資本主義」がいつ何によって起こったかと言うと、それは1980~90年代の米国の企業買収ブームであった。買収のターゲットとならないように企業は余剰資金を自社株買いや配当で株主に還元し、株価を押上げ、資本の効率性を高める努力を続けたのである。1988年のKKRによるRJRナビスコ買収に象徴される米国の買収ブームは「野蛮な来訪者(barbarian at the gate)」という小説や映画となり一時代を画したが、それが今の繁栄の土台となった。

図表8: NYダウ工業株の推移とBarbarian at the Gate

企業買収と自社株買いブームが起き始めた

今の日本に同様の動きが起きている。東証・金融庁によるPBR1倍以下の企業の是正要求、日経新聞私の履歴書へのKKR創業者ヘンリー・クラビス氏(30年前は米国でも野蛮人と言われていた)の登場など、日本の政策と企業社会はM&A受容へと驚くばかりの姿勢変化を見せた。カナダ企業であるアリマンタシフォン・クシュタール(ACT)によるセブン&アイホールディングスの買収提案は、資本の効率性をないがしろにし、低株価を放置してきた日本の株式市場に大きく活を入れるものになった。日産・ホンダの経営統合も台湾メーカーの鴻海による日産買収意向が伏線となっている。またニデックが工作機械の老舗牧野フライスに対するTOBを発表したが、ニデック創業者の永守氏は「中国の脅威の前に時間はかけられない」との弁を述べた。

時価総額44兆円の日本最大企業のトヨタですら買収のターゲットになりえる。販売台数ではトヨタの6分1のテスラは、株式時価総額では1.38兆ドル(210兆円)とトヨタの4.7倍の規模にあり、M&Aの餌食になりかねない。先月末トヨタが現在11%であるROE(自己資本利益率)を20%に引き上げると発表して市場を驚かせたが、巨額のキャッシュを抱えて安閑としてはいられなくなったのである。日経新聞は、トヨタは「2024年9月に25年4月までの自社株取得枠を1兆2000億円と従来から2割引き上げた。前期配当総額は1兆円を超え、配当と自社株買いを合わせた総還元性向は今期に5割を超す可能性がある」と伝えている。

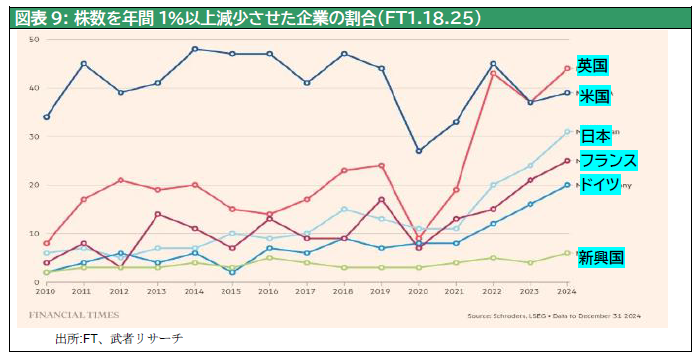

このようにして日本は米国で確立した「株式資本主義」に急速にシフトし、一大自社株買いブームが起き始めている。図表9のFTによる株式数を年間1%以上減少させた企業の割合(MSCI対象企業)を見ると、ここ3年間の日本企業の増加が際立っているが、顕著な変化はむしろこれからであろう。

図表9: 株数を年間1%以上減少させた企業の割合(FT1.18.25)

日本株式は株式益回り6%、国債利回り1%と国債に比して著しく割安であるが、その割安さは企業による自社株買いと配当増による株主還元によって、是正されていくだろう。そしてこの株高はNISAを通して資産運用を高め始めた家計、一旦購入した日本株を売り切った外国人、GPIFに準じて積極運用を政府から求められている公的年金基金など多くの投資主体の日本株買い意欲を高めざるを得ない。

懸念は日銀の前倒しの利上げと財務省による増税路線の顕在化である。2022年の岸田ショック、2024年の植田ショックのように性急な引き締め路線が株価の上値を抑えることが度々起きるかもしれない。

図表10: 投資主体別日本株式累積投資額 (2010年以降)