2024年10月31日

ストラテジーブレティン 第367号

何故日米で選挙後の株高が見込まれるのか

~財政政策の本格始動~

(1)明らかな民意・・・減税、デフレ脱却で家計の所得を増やすこと

衆議院総選挙で、与党の自民党(247→191議席)と 公明党(32→24議席)が大敗し、両党計で215議席と72議席を失い、過半数(233)を下回った。他方野党は、立件民主(98→158)、国民民主(7→28)、れいわ新選組(3→9)、新興保守2党(参政・保守)(1→6)と、特に立民の躍進が目立った。一見保守からリベラルへと、支持が旋回したと見えるが、それは全く違う。

図表1衆院選比例代表での各党得票数比較

より正確に民意を表わすとみられる比例代表での政党別得票数を比較すると、自民が1991万票から1458万票へと537万票減らしたのに対して、立民は1149万票から1156万票へと7万票しか増やしていない。自民の喪失分のほぼ全ては国民民主

(256万票→617万票)358万票増、新興保守系2党(0→301万票)301万票増へと流れた。自民と国民民主、新興保守2党との政策的違いは減税に対する態度である。国民民主が103万円の壁撤廃と言う大幅な所得減税を唱えているのを始め、保守系野党の全ては消費税減税を主張している。

増税(または税中立)政党から減税政党へ、票の大移動が起きているのはリベラル政党でも同じである。大企業増税を主張する共産党が80万票の大幅減少(416→336万票)、社民党が8万票減(101→93万票)になった一方、減税に徹するれいわ新選組は(221→381万票)、160万票の大幅増となった。このように見ると、民意は保守においてもリベラル政党であっても増税バイアスのある政党から減税推進による、家計可処分所得の増加にあったことは明らかである。

会田卓司クレディアグリコル証券チーフエコノミストは「比例代表の投票先で、50歳代以上でみると、古い政党が新しい政党を上回る。しかし、40歳代から20歳代までをみると、新しい政党が古い政党を上回っていることが分かった。若年層は、積極財政によって日本経済の潜在力を高めることを支持し、これまでの財政健全化を重視してセルフ経済制裁のように経済低迷を招いた財政運営に疑問を持っていると考えられる。」と述べている。これほどまでに明確に、民意が政策要求を示したことは、かつてなかったのではないか。

今後自民党は野党を巻き込んでの多数派工作を進めていくが、その軸が減税政策になることは明らかである。野党の減税要求に対して、「財源を語らぬ大盤振る舞いは無責任だ」(日経新聞10月15日社説)との批判の嵐がメディアなどから発せられてきた。曰く「金利のある世界が現実になり、今後は元利払いにあてる国債費の増大が必至だ。安易に国債を増発すれば将来に禍根を残す。」との主張だが、それは全く事実に反する。金利のある世界とはインフレの世界、つまり税収が増加する世界である。金利のある世界で一番潤っているのは財政であり、一番被害にあっているのは家計である。野党の減税主張は「理」「義」「情」においても正当なものである。それを阻害しようとする緊縮派の政治家、官僚、メディアが、民意からノーを突き付けられているのである。

(2)家計が犠牲になり、財政余力は高まった

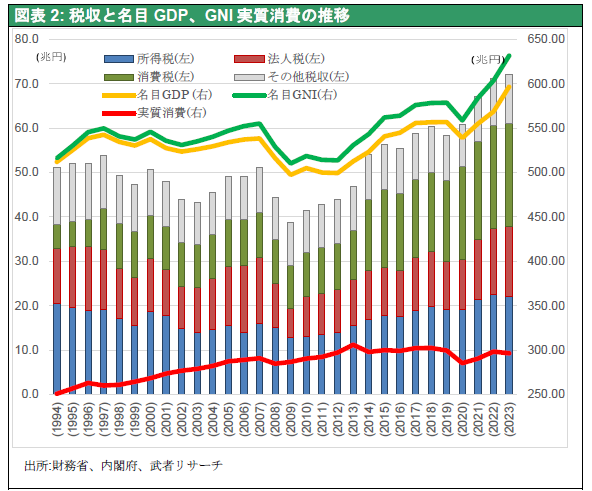

有権者が生活苦と重税負担に抗議の声を上げるのは至極当然である。これまで日本人の生活実態はほとんど改善されてこなかった。図表2によって実質個人消費支出を振り返ると、過去10年間では、2014年3月の消費税増税(5➡8%)直前の2014年1~3月の310兆円がピークで、その後一度もそれを上回っていない。コロナパンデミック時2020年4~6期の272兆円から回復に転じ、直近の2024年4~6月は前期比年率4.0%と上昇したものの、依然として10年前のピークに比べ4%減の水準にある。

この間わずかな名目賃金上昇はあったものの国民負担率(租税負担率、社会保障負担率)の大幅上昇(2012年度の39.8%から2023年度の46.1%まて)に食われて、国民生活水準は押し下げられた。この11間に企業利益は2.2倍、株式時価総額は3.3倍、一般会計税収は1.6倍になったのであるから、いかに個人生活が取り残されてきたかがわかる。

図表2税収とGDP実質消費の推移

日本人が稼ぐ所得総額(名目GNI)は647兆円、前年同期の630兆円比2.7%増、前々年同期の593兆円比9.1%増と鋭角的拡大か続いている。実質GDPがここ2年間550兆円で全く成長していない中で名目GNIが急成長してきた。物価上昇により名目GDPが拡大したこと、海外からの所得収支黒字が大きく増加したことによる。企業利益も株価も税収も名目総所得(GNI)に連動するのであるから、それらが好調なのは道理に合っている。

家計が打撃を受けているのに対して、税収はアベノミクス直前の2012年度43.9兆円から2023年度には72.1兆円へと1.6倍に増加した。2度にわたる消費税増税に加えて、インフレによる税収増が寄与した。また企業による海外所得の増加が法人税収を押し上げた。

しかし税収実態は表面数値よりも大きく改善していることは明らかである。2023年度の税収は72.1兆円、前年比1.4%と、同期間の名目GDP4.9%増に比しあまりに小さい。2023年度に企業のグループ納税制度の変更に伴う税還付等が税収を押し下げたためである。2024年度は その反動で税収は大きく増加する。2024年7月税収は定額減税で落ち込んだが、税還付や定額減税がなくなった8月税収は前年比25.8%の大幅増加になった。名目GDPが1%変化したときに税収が何%変化するかを示す税収弾性値(2021年度4.2、2022年度3.0)を控えめに2と置いたとしても、2024年度の税収は前年比8%増、5~6兆円の税収が見込まれる、当初予算比では、8~9兆円の税収上振れが想定できる。

内閣府は政府が目標とする2025年度の国と地方の基礎的財政収支(プライマリーバランス、PB)の黒字化が初めて達成される、との試算を示した。ここでは税収の大幅な改善が想定されているのである。

第一にデフレによる賃金停滞、第二に増税・社会保険負担増、第三にインフレによる実質購買力低下の三重苦を受け続けてきた家計を、税収潤沢な財政がサポートすることは至極当然である。

(3)選挙後の株高が見えてきた

切実な有権者の減税要求、潤沢な財務当局の支払い余力、多数派形成のために自民党は国民民主党の支持を必要とし、減税路線を売れ入れざるを得ないこと、と言う3条件が揃った。

1か月前の石破政権成立の時には、アベノミクス否定緊縮路線への転換を恐れて急落した市場は、一転一段のリフレ政策の深化を織り込む必要が出てきそうである。連立工作、新内閣発足にともなって想定以上のリフレ政策が打ち出される可能性が強まった。

1週間後に選挙を迎える米国においても、選挙後の展望は明るい。好調な米国経済を躓かせる大きな死角は見当たらない。分断を回避するたには雇用確保が最優先であり、そこで求められるものが、高圧経済政策である。高めの需要圧力を維持しタイトな労働需給を続けることで、雇用と賃金を高め、家計所得を確保しなければならない。そのためには拡張的財政政策、株価・住宅価格などの資産価格の上昇、強いドルによる有利な交易条件の維持が必要である。トランプ氏であれハリス氏であれ、そのフレームワークは変わらない。新産業革命により企業収益も好調である。米国においても選挙後の不透明感の一巡とともに、年末の株高ラリーが始まるのではないだろうか。