2024年06月23日

ストラテジーブレティン 第356号

「日衰・中隆」から「日隆・中衰」への必然性の分析①

~日本経済、バブル崩壊からの復活と中国への教訓~

日本経済は戦後の高度成長、バブル崩壊と長期経済停滞を経て、再度長期回復軌道に入りつつある。他方中国は改革開放路線が定まった1990年代以降の30年間空前の大成長を遂げたが、やはり住宅バブル崩壊に直面し、経済困難に陥っている。2024年5月25日に、清華大学経済産業と環境ガバナンス研究センター(CIDEG)の年次学術会議において、「日本経済の復活と中国への教訓」をテーマに基調報告を行ったが、以下は報告をベースに詳細を説明したものである。

以下3つの論点について、展開したい。第一は日本経済が長期回復軌道に入りつつあるということ及び停滞を長期化させた2要因の指摘についてである。日本が経験したバブル崩壊と経済長期停滞の背景には外圧(米国の圧力と円高)と政策の誤りがあり、それが停滞を長引かせた。第二に日本の過去と現在の中国には3つの類似性がある。第三に日本と中国には4つの相違点があることを指摘したい。日中の比較分析をすると両国の第二次世界大戦後の発展と挫折の背景には、共通の事情があることが分かる。そうした理解は今後の日中の政策選択と将来展望を考える際には必須である。

(1)大成長時代に入った日本(本号)

(2)日中 3 つの類似性とその背景・・・米国債務の垂れ流し(次号)

(3)日中 4 つの相違点・・・改革した日本、先遅れ続ける中国(次号)

(4)まとめ(次号)

(1) 大成長時代入りがほぼ確かになった

日本が長期経済停滞を脱し、大回復時代に入っていることはほぼ明らかである。それはシワン主義において経済動向の最も早い先行指標である株価の力強い上昇から確認できる。

日本企業、稼ぐ力の大復活

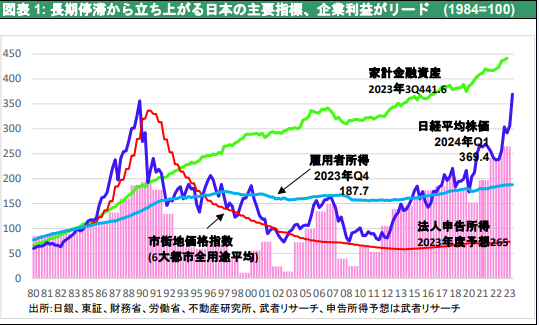

この回復を主導しているのは、企業収益である。不良債権の償却などの特別損失を差し引いた本当の企業収益は、企業による税務申告所得で計測できるが、企業収益は1990年度の43兆円をピークに急低下し、2000年には2兆円とピーク比20分の1に落ち込んだが、2022年には50兆円、2023年には57.5兆円(武者リサーチによる推定)と急伸している。企業における価値創造が経済を前に進めるエンジンであるが、そのエンジンが堅牢であることが、日本経済の展望を明るくしている。図表1によって5つの指標、を概観すると、株価とともにいち早く企業利益が力強く回復、拡大している事、労働賃金(=雇用者所得)や地価の回復が遅れている事がわかる。好調な企業収益の成果がトリクルダウンすることで、賃金や消費、設備投資の拡大を引き起こしていくだろう。

図表1 株価、地価、企業所得、家計金融資産、雇用者所得推移(1980~2023年)

企業の主体的努力、ビジネスモデルの大転換とコーポレートガバナンス改善

日本企業利益復活を支えているのは、①日本企業の努力と政府の改革政策など主体的条件、及び②米中対立により日本での供給力強化を望む米国がもたらした超円安、半導体ブームと言う外部環境の改善、の二つである。日本の企業利益は米国による日本たたきと超円高、日本企業のバブルに胡坐をかいた放漫経営により、地獄に突き落とされたが、そこから顕著に立ち直った。円高に対応し海外に工場をシフトさせた。また強い円を活用して海外企業を買収しグローバルプレーヤーに脱皮した。さらに国内でのコスト削減を、リストラ・機械化、そして人件費の抑制などにより徹底させた。また集中と選択などビジネスモデルを徹底的に改変し再構築した。さらにアベノミクスの一環としてのコーポレートガバナンスの改革が2015年ごろから進展し、企業経営の羅針盤として資本主義的メルクマールである資本コストを凌駕する資本リターンの追求が定着し、財務効率が大きく改善された。

米中対立と円安への大旋回

外部条件の最も重要な変化は米国による対日姿勢の急旋回である。米国は冷戦終結以降、産業競争力を著しく強め半導体・エレクトロニクス、自動車などの基幹産業で米国企業を打ち負かしつつあった日本を脅威と考え、日本たたきを始めた。貿易摩擦と超円高がその手段になった。例えば日米半導体協定では米国は日本企業に対して全半導体購入額の2割を米国製品にするという通商ルールを逸脱した割り当てを求めたが、日本はそれに従うしかなかった。日本円は1900年から2010年にかけて、通貨の実力である購買力平価を恒常的に3割以上、ピークの1995年には2倍まで引き上げられ、日本企業のコスト競争力は著しく損なわれた。日本に集中していたハイテク製造業の産業集積は、韓国、台湾、香港そして中国にシフトした。日本の産業競争力を世界半導体生産シェアで垣間見ると、1990年世界半導体シェアの5割を担っていた日本は、2013年以降は1割以下まで低下した。工場も雇用も資本もコストが高くなった日本から海外に流出し、日本経済は空洞化した。円高で世界一高コストとなった日本企業は賃金抑制をすすめ、日本では世界で唯一30年間実質賃金が横ばいになり、デフレが定着した。

円安は高利益、人手不足、世界的低賃金により持続的賃上げをもたらす

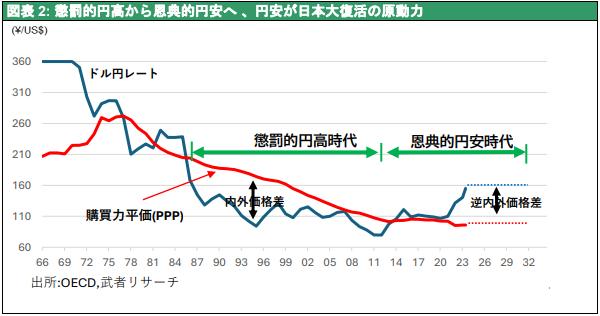

しかし2018年に米中対立が決定的になり、中国に集中しているサプライチェーンの再編を望む米国は、著しい円安の容認に舵を切った。ドル円レートは2022年初めまで1ドル100~110円で推移していたが、以降一気に下落し150円台が定着している。それは購買力平価を4割近くも下回るもので、日本企業の価格競争力を著しく強化した。世界の中で著しい低物価国になった日本に向かって需要が集中し始めた。日本への工場回帰と輸出増加、海外観光客の増加などの好循環が起き始めた(図表2)。さらに先進国とは思えないほどの水準に日本の賃金が低下し、それが賃金引き上げ圧力を強めている。失業率が2.6%とほぼ完全雇用状態にあること、企業収益が空前であること、日本企業は優良な人員の離反を止めなければならないこと、などの賃上げの条件が揃った。2024年賃上げ率は5.08%と33年ぶりの高水準になった。日銀は3月にマイナス金利、YCC(イールドカーブコントロール)、異次元の金融緩和の全てを解除した。これらより日本経済がデフレと長期停滞からほぼ脱却したことが明らかである。

図表2 購買力平価とドル円レートの推移

今後、主体的条件と外部環境好転が相乗効果を示し、日本経済は先進国としては珍しい潜在成長率が高まる時代に入っていくと予想される。

日本株の異常割安=負のバブルは未だ続いている

日本の株価は著しく割安なので、今後さらに上昇していくことはほぼ確実である。日本の株式のバリュエーションは著しく割安である。株価の最もピュアで正確な物差しは国債利回りとの比較であるが、日本株式は現在株式益回り6%、国債利回り1%と国債に比して著しく大きなリターンを提供している。1990年の日本のバブル時の両者が株式益回り2%、長期金利8%であったことと比較すると、天と地の逆転が起こっていることが分かる。1990年は株価が著しく割高(=正のバブル)であったのに対して、現状は著しく割安(=負のバブル)状態にあることが分かる。

バブルのトラウマとデフレが引き起こす非理性的投資態度が大きく変わる局面

しかしながら日本家計の資産配分は著しく非理性的である。日本と米国の家計金融資産の配分を比較すると、日本の著しい預金依存が明らかである。日本では年金保険を除く金融資産の73%が利息ほぼゼロの預貯金に眠っている。他方配当だけで2%、内部留保を含めれば6%のリターンがある株式と投資信託は20%のウェイトに過ぎず、非理性的配分と言える。ちなみに米国は株・投信が72%、現預金は18%と全く逆の構成になっており、米国家計は株高により大きな資産形成を続けている。米国家計の純資産はリーマンショック(GFC)直後の2009年の59兆ドルから2023年末には156兆ドルと14年間で97兆ドル(対GDP比3.5倍)という巨額の資産形成を実現し、それが堅調な消費をもたらしている。日本でも、岸田政権による個人株式投資の減税枠の拡大(NISA改革)がきっかけになり今後現預金から株投信へと、怒涛の資金シフトが起こり、株高を加速させるだろう。

「新しい資本主義」が日本にも米国流株の式資本主義を定着させる

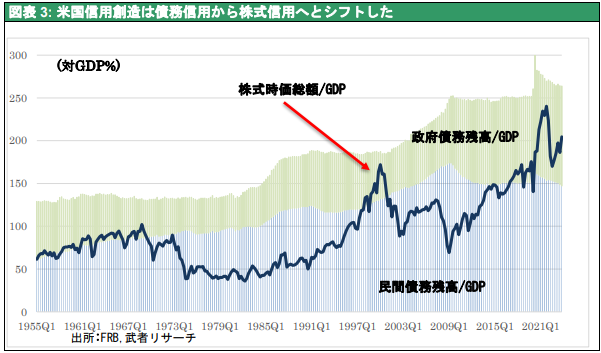

予想されるこれからの日本の株高は、米国流の株式資本主義の時代に、日本も向かっていることを示唆する。米国では株価上昇が経済拡大の最大の推進力という、株式資本主義の時代に入っている。図表3は米国の経済の3大推進力、民間信用、公的信用、株式信用(=株式時価総額)の推移であるが、リーマンショック(GFC)以降の過去15年間、米国では民間・公的ともに債務の増加は完全にストップした。つまり銀行部門において新規信用創造は全く起こらなかったのである。それを補完したのが株価の著しい上昇、株価対GDP比率の上昇である。株価/GDP比率(いわゆるバフェット指数)は2009年の69%から2023年末には205%となっている。いわば信用=需要創造の手段が、株式にシフトしたのである。他方米国企業は収益のほぼ8割を配当と自社株買いによって株主に還元すると言う新たなマネーフローが定着した。かつて家計の貯蓄余剰が預金増となって銀行に吸収され、それが銀行融資となってマネーを循環させるというパターンであったものが、全く変わったのである。この企業による余剰の株式還元➡株価上昇と家計における資産所得(値上がり益+配当収入)の増加が家計消費を支える、と言うものが、今登場した米国の株式資本主義である。日本でもコーポレートガバナンス改革と資本効率が低い企業に対する政府・東証の是正要求が、自社株買いや配当増額を推し進めている。今4割にとどまっている日本の株主還元比率が5~6割へと高まっているだろう。このようにして株価上昇で経済を支えるという株式資本主義の時代に日本も入っていくだろう。

図表3 米民間信用・政府債務・株式時価の推移(対GDP)

デフレと長期停滞を長引かせた政策の誤り

ここで日本の停滞を長期化させたあと一つの理由、政策の誤りに触れておく必要がある。その第一は、問題解決の先送りである。バブル崩壊の1990年から1997年まで、政府も企業、金融機関も問題隠蔽、責任転嫁、財政テコ入れによる弥縫策で痛みを伴う本質的解決を図らず、問題を先送りした。1997年の金融機関破綻の危機が発生して漸く痛みを伴う金融構造改革に着手、改革の対価として銀行に公的資本が注入され、不良債権が政府・日銀に肩代わりされた。なお投入された公的資金はSBI新生銀行、地銀2行を除き完済されている。

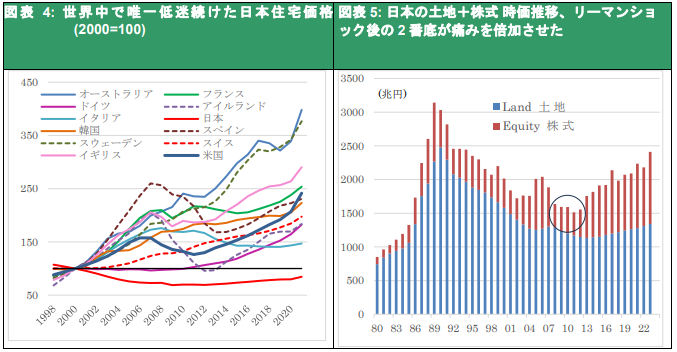

2003年以降日本経済は回復に転じたが、ここで第二の誤りが生じた。時期尚早の金融・財政引き締めへの転換である。それに運悪くリーマンショックが重なり、日本経済はWボトムに陥った。リーマンショックは全て米国など海外での金融危機であった。しかしその震源地から最も遠かった日本が最も大きな経済的打撃を受け、株価も最も長く低迷した。尚早の政策引き締めが株価と不動産価格を本源的価値以上に押し下げ、付加的なコストを企業に与え、回復に転じていた日本経済と株価をWボトムに陥れた。日本の土地と株式を合計した国富時価総額は、1989年末3142兆円でピークをつけ2002年末の1723兆円で一旦底入れし回復に転じたが、リーマンショック後さらに下落し2011年末1512兆円になった(なお2023年末では2410兆円と顕著に回復している)。この二番底は正しい政策を取っていれば回避できたはずである。それは中国にとって、他山の石になると思われる。

図表4 日本の土地+株式 時価推移